Mijn rol als uw onafhankelijk financieel adviseur is samen met u de beste financiële beslissingen nemen. Per persoon zijn deze beslissingen anders. En dat is logisch, want uw leven is anders dan die van uw buren, vrienden of familie.

Toch zie ik vaak vergelijkbare zaken bij mijn klanten. Zo heeft bijna iedereen een verzekering nodig, sluit bijna iedereen een hypotheek af en bouwen de meeste klanten vermogen op via een beleggingsrekening. Dat laatste is nodig door de lage spaarrente, terugtrekkende overheid en behoefte aan een beter pensioen. Daarom kiezen veel van mijn klanten voor een beleggingsrekening bij een vermogensbeheerder. Maar hoe levert beleggen via een vermogensbeheerder een beter resultaat op?

1. Ratio – Zelf beleggen kost u rendement

In eerdere blogs schreef ik vaak over het gevaar van emotie bij beslissingen over geld. We zijn allemaal vatbaar voor ons gevoel als het onrustig wordt op de beurzen. Of het nu gaat om een daling of juist een harde stijging. Vaak hebben we dan het gevoel dat we actie moeten ondernemen. Dit gevoel is vaak niet rationeel. Daarom vind ik het verstandig om de beleggingskeuzes uit te besteden aan een partij die objectief naar uw situatie kijkt. Deze partij maakt overwogen keuzes op basis van ratio. Onderzoek van onder andere Vanguard (een grote Amerikaanse vermogensbeheerder) wijst uit dat beleggers die zelf keuzes maken 1% tot 1,5% minder rendement per jaar maken. Vaak komt dit door verkeerde handelingen op het verkeerde moment.

2. Spreiding – Hoe profiteert u van een Nobelprijswinnaar?

Spreiding betekent dat specifieke gebeurtenissen weinig tot geen invloed hebben op het rendement. Een voorbeeld is een faillissement van een bedrijf. Stel dat een bedrijf omvalt, dan bent u als belegger uw geld kwijt. Belegt u in meerdere bedrijven, dan wordt uw verlies zoveel kleiner dat het slechts een kleine rimpeling is in het rendement. Een vermogensbeheerder zorgt doorlopend voor de goede spreiding. Door de portefeuille aan te passen en rekening te houden met de onderliggende bewegingsverbanden die er tussen beleggingscategorieën zijn. Dit laatste klinkt lastig en is het ook wel. Gewoon even een aandelenindex kopen en niets meer doen is te simpel. Een betere spreiding is mogelijk, waardoor uw risico acceptabel blijft, maar het resultaat verbetert. Professor Harry Markowitz deed hier jarenlang onderzoek naar en won een Nobelprijs. Door gebruik te maken van zijn efficiënte portefeuilletheorie wordt een portefeuille optimaal gespreid. Hierbij wordt dan rekening gehouden met het bewegingsverband (correlatie) tussen de verschillende beleggingscategorieën.

3. Discipline – Dit kan u 1,7% extra rendement opleveren

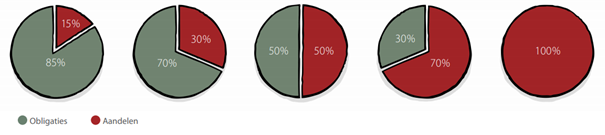

Een goed beleggingsrendement ontstaat ook door discipline. Met discipline bedoelen we: vasthouden aan uw strategie. Stel u gaat beleggen. Dan moet u een bepaalde beleggingsstrategie kiezen. Gaat u 100% in de aandelen? Of 50% in aandelen en 50% in obligaties? U kiest een beleggingsstrategie op basis van uw persoonlijke en financiële situatie. Hoe lang wilt u beleggen? Wat is uw doel? Hoeveel geld kunt u missen? En welk risico wilt u lopen? In de afbeelding hieronder ziet u een aantal voorbeelden van beleggingsstrategieën. Om ‘discipline’ uit te leggen nemen we de 50/50 beleggingsstrategie als voorbeeld. In het jaar 2020 stegen de beurzen in de eerste 6 weken hard, dus met andere woorden: aandelen stegen. De beleggingsportefeuille groeide daardoor scheef. De portefeuille bestond nu opeens uit 70% aandelen en 30% obligaties. Klinkt positief, goedlopende aandelen, maar dat is het niet. U belegt namelijk niet voor niets in een beleggingsstrategie met 50% aandelen en 50% obligaties. Deze strategie past bij uw situatie. Discipline betekent dus dat een deel aandelen verkocht moeten worden en obligaties gekocht, zodat de portefeuille weer in balans is. Na deze 6 weken kwam er een beurscrash door de coronapandemie. De situatie was nu omgedraaid: aandelen daalden en obligaties stegen. Ook hierna moet de portefeuille weer in balans gebracht worden. Dit in balans brengen van de portefeuille gaat tegen onze natuur in. Want waarom zou je goedlopende aandelen of obligaties verkopen? Een vermogensbeheerder maakt deze strategische keuzes voor u. Dit gedisciplineerd in balans brengen van de portefeuille leverde vermogensbeheerder NNEK een extra rendement op van 1,7%.

4. Kosten – Een vermogensbeheerder kost wat, maar levert ook wat op

Een vermogensbeheerder kost u geld. U betaalt namelijk voor het werk dat zij voor u doen. Levert een externe partij dan wel genoeg waarde voor de vergoeding die u hen betaalt? Mijn ervaring is dat dit zeker zo is. Dit komt door een aantal zaken. Allereerst kunnen vermogensbeheerders vaak beter aankopen dan de doe-het-zelf belegger. Het is als inkopen als een groothandel. Een vermogensbeheerder krijgt soms dezelfde producten tegen lagere kosten. Daarnaast kiest een vermogensbeheerder waarmee ik werk zoveel mogelijk voor fiscale beleggingsinstellingen (FBI’s). Dit betekent dat u daarmee uw betaalde dividendbelasting kunt terugvragen. Dit is gunstig natuurlijk. Ook kan een vermogensbeheerder door betere spreiding, discipline en een doordacht beleggingsbeleid een beter netto rendement behalen dan de index die u zelf zou kunnen kopen. Een laatste voordeel is dat u uw kostbare tijd aan iets anders kunt besteden dan het in de gaten houden van uw beleggingen. Dit is zeker geld waard. Net zoals sommige mensen een schoonmaker inhuren of een financieel adviseur 😉

5. Koers houden – Beleggen is geen doel op zich

Doordat u via mij bij een vermogensbeheerder belegt, krijgt uw belegging meer richting. Uw vermogensbeheerder zal in overeenstemming met mij uw portefeuille blijven aansluiten op uw situatie. Uw belegging is namelijk altijd onderdeel van een persoonlijk financieel plan. Beleggen is dus geen doel op zich en we zetten het alleen in als het past bij uw situatie. Ik werk alleen samen met vermogensbeheerders die mijn rol daarin erkennen. Dit zorgt dat uw vermogen op de juiste manier wordt opgebouwd en u niet te weinig of juist te veel risico neemt met uw belangrijke vermogen. Meerdere onderzoeken tonen aan dat beleggers die vermogen opbouwen via adviseurs en vermogensbeheerders tot wel 3,75% extra rendement kunnen krijgen.

Wilt u hierover in gesprek? Neem gerust contact op via 058-2664085 of Jaap@lifestyleplanners.nl.